更新日:

眼瞼下垂手術の費用は総額いくら?保険適用の条件と相場を解説

「眼瞼下垂の手術を考えているけれど、費用がいくらかかるのか分からず不安」「保険が使えるのか、自費だと高額になるのではないか」と気になっていませんか。眼瞼下垂の手術費用は、保険適用なら片目で約2〜3万円、両目で約4〜6万円が一つの目安です。ただし、実際の総額は術式や術前検査、術後の薬代などによって変わるため、内訳を正しく把握しておくことが大切です。

この記事では、眼瞼下垂手術にかかる費用の総額と内訳を、術前検査から手術料、術後の通院までステップごとに整理します。さらに、保険適用となる条件や自費診療との違い、高額療養費制度や医療費控除といった費用を軽減できる制度、クリニック選びで総額が変わる理由までを分かりやすく解説します。

費用の全体像をつかみ、ご自身のケースで「どのくらいかかりそうか」を見通せるようになることを目指しています。安心して手術を検討するための判断材料として、ぜひ最後までお役立てください。

なお、当院の眼瞼下垂手術は美容外科による施術のため、保険適用外(自費診療)となります。機能改善を目的とする保険診療とは異なり、二重のデザインや左右差まで考慮した自然で美しい仕上がりを目指せるのが特徴です。本記事では保険適用の費用相場も解説しますので、両者を比較したうえでご検討ください。

- 目次

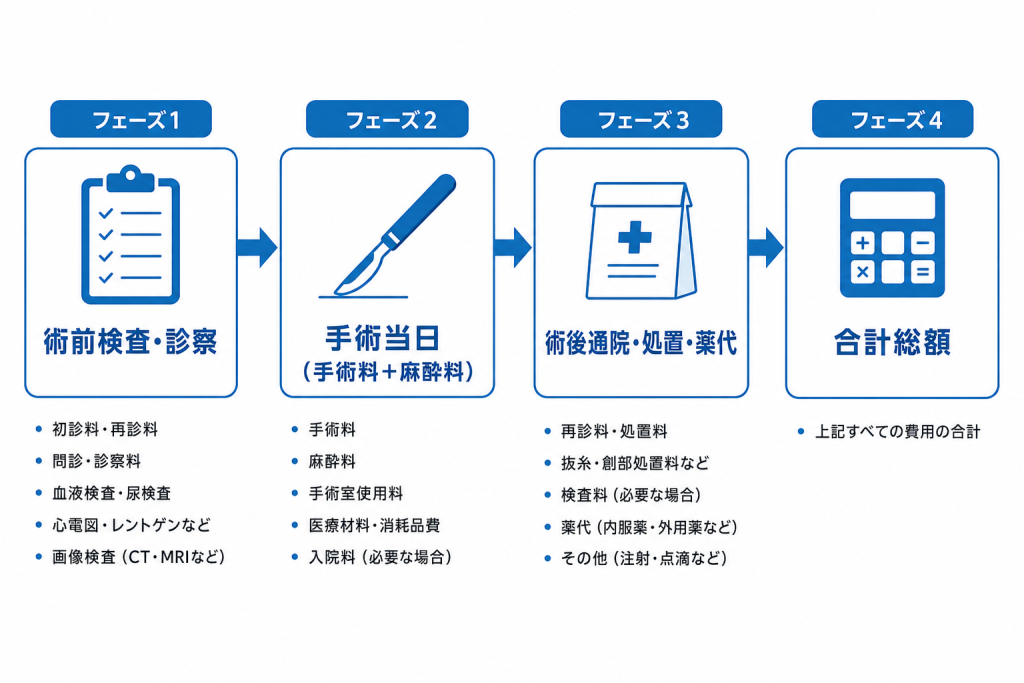

眼瞼下垂手術にかかる費用の総額と内訳

眼瞼下垂の手術を検討するとき、「手術料だけ」で費用を考えると実際の支払い総額とずれが生じやすくなります。実際には術前の検査・診察から手術当日の麻酔料、術後の通院・薬代まで、複数の費用が積み重なります。このセクションでは、手術にかかる費用をフェーズごとに整理し、総額を正しく把握するための内訳を解説します。

術前検査・診察の費用

初診時には問診・視力検査・視野検査・眼圧測定などの検査が行われるのが一般的です。保険診療で受ける場合、診察料・検査料は3割負担であれば数百円〜数千円程度になりますが、クリニックによって必要な検査の種類や項目数が異なります。

美容外科での自費診療では、カウンセリングが無料のクリニックもある一方、初診料やシミュレーション費用が別途かかるケースもあります。術前検査を手術日と別日に設定している医師も多く、その場合は診察費が複数回分発生することを念頭に置いておく必要があります。

手術当日の手術料・麻酔料

手術当日は手術料に加え、局所麻酔料が発生します。眼瞼下垂の手術では全身麻酔ではなく局所麻酔が用いられるのが標準的で、保険診療では麻酔料も診療報酬の点数に基づいて算定されます。

保険適用の場合、手術料・麻酔料を合わせた3割負担の自己負担額はおおむね数万円台となりますが、術式(挙筋前転法・挙筋短縮法など)によって点数が異なるため金額に幅があります。自費診療では手術料に麻酔料・施設使用料などが含まれるパッケージ提示のクリニックと、項目ごとに別途加算されるクリニックがあるため、見積もりの内訳を事前に確認することが重要です。

術後通院・処置・薬代

手術後は抜糸(一般的に術後1週間前後)や経過観察のための通院が必要です。保険診療であれば、術後の処置料・診察料も保険適用となり、3割負担で計算されます。抗菌薬や鎮痛薬などの処方薬代も別途かかります。

自費診療の場合、術後の通院費用が手術代に含まれているクリニックと、通院・処置のたびに費用が発生するクリニックがあります。「アフターケア込み」と案内されていても保証期間や対応範囲に条件があることがあるため、契約前に確認しておくと安心です。

片目と両目で費用はどう変わるか

眼瞼下垂の症状が両目に出ている患者は多いですが、保険診療では症状のある目(片目・両目)に応じて手術料が算定されます。片目のみの手術より両目同時手術のほうが手術料は高くなりますが、診察料・麻酔料・術後管理費用を1回の通院でまとめられるため、片目ずつ2回に分けて手術するより総額を抑えられる場合があります。

自費診療でも、片目料金の2倍が両目料金になるクリニックと、両目同時手術で割引が適用されるクリニックがあります。希望する術式と症状の状態を医師に確認したうえで、総額ベースで比較するようにしましょう。

保険適用の眼瞼下垂手術の費用相場

手術にかかる費用の内訳が整理できたところで、次に気になるのが「実際にいくら払うことになるか」という具体的な金額です。保険適用で受ける眼瞼下垂手術では、術式によって診療報酬点数が異なるため、患者が窓口で支払う金額にも差が生じます。このセクションでは、主な術式ごとの費用水準と、負担割合別のシミュレーションを整理します。

挙筋前転法・挙筋短縮法の費用

挙筋前転法・挙筋短縮法はいずれも、まぶたを持ち上げる筋肉(眼瞼挙筋)を操作して下垂を改善する術式です。保険診療では診療報酬点数をもとに手術料が算定されるため、クリニックによって大きな差は生じにくいのが特徴です。

一般的に、これらの術式は「眼瞼下垂症手術(眼瞼挙筋前転法)」として保険請求され、片眼あたりの手術料は7,200点72,000円が目安とされます。両眼同時に手術を受ける場合は、点数が所定の割合で加算・調整される仕組みになっています。

手術料以外にも、麻酔料・薬剤料・処置料などが加算されるため、窓口負担の総額は手術料単体よりも高くなります。医師に事前に「手術料以外に何が加算されるか」を確認しておくことが重要です。

眉下切開・筋膜移植など他術式の費用

眉下切開法は、眉毛の下縁に沿って皮膚を切除し、重くなったまぶたを引き上げる術式です。加齢による皮膚のたるみが主因の場合などに選択されることがあります。

筋膜移植は、挙筋機能がほぼ失われた重度の眼瞼下垂に対して行われる術式で、大腿部などから採取した筋膜を使ってまぶたを吊り上げます。手術の侵襲度が高い分、手術料の点数も他術式より高くなる傾向があります。

いずれの術式も、保険適用になるためには機能的障害が認められることが前提です。術式ごとの費用は診療報酬点数表に基づいて決まるため、受診時に医師へ確認することを推奨します。

保険3割負担・1割負担でのシミュレーション

負担割合によって窓口で支払う金額は大きく変わります。以下は、手術料・麻酔料・薬剤料などを含めた総額の目安を負担割合別に示したものです(片眼・両眼それぞれの目安)。

| 負担割合 | 片眼の目安 | 両眼の目安 |

|---|---|---|

| 3割負担(現役世代) | 30,000円程度 | 50,000円程度 |

| 1割負担(高齢者等) | 10,000円程度 | 17,000円程度 |

上記はあくまで目安であり、クリニックが算定する加算項目や検査内容、術後処置の回数によって実際の総額は変動します。また、高額療養費制度が適用されると自己負担に上限が設けられる場合もあり、その点については後のセクションで詳しく説明します。

保険3割負担の患者でも、両眼同時手術を行う際は一定の金額になることが多く、事前に担当医師やクリニックのスタッフに具体的な見積もりを求めておくことが大切です。

自費診療(自由診療)の眼瞼下垂手術の費用相場

保険適用の費用水準を押さえたうえで、次に確認しておきたいのが自費診療(自由診療)の相場です。美容目的や、保険適用の条件を満たさない軽度の症状で手術を希望する患者にとっては、自費診療が現実的な選択肢になります。ただし自費診療は医師やクリニックが料金を自由に設定できるため、同じ術式でも費用に大きな差が生じやすく、見積もりの読み方を知っておかないと総額を見誤るリスクがあります。

自費診療の費用相場と保険診療との差

自費診療の眼瞼下垂手術は、術式や両目・片目の別によって費用が大きく異なります。一般的な相場は以下のとおりです。(クリニックごとに料金設定が異なるため、以下の表は参考値です。)

| 術式 | 片目の目安 | 両目の目安 |

|---|---|---|

| 埋没法(軽度の下垂向け) | 12万〜20万円程度 | 20万〜30万円程度 |

| 切開法(挙筋前転法など) | 25万〜45万円程度 | 35万〜60万円程度 |

保険診療との最大の違いは、料金の上限が制度的に定められていない点です。保険診療では診療報酬点数をもとに手術料が算定されるため、3割負担なら概ね一定の範囲に収まります。一方、自費診療では同じまぶたの切除・挙筋操作を行う手術でも、クリニックのブランド力や設備、医師の経歴などを理由に数倍の差がつくことがあります。費用だけを見て「高ければ安心」「安ければお得」と判断するのは危険です。

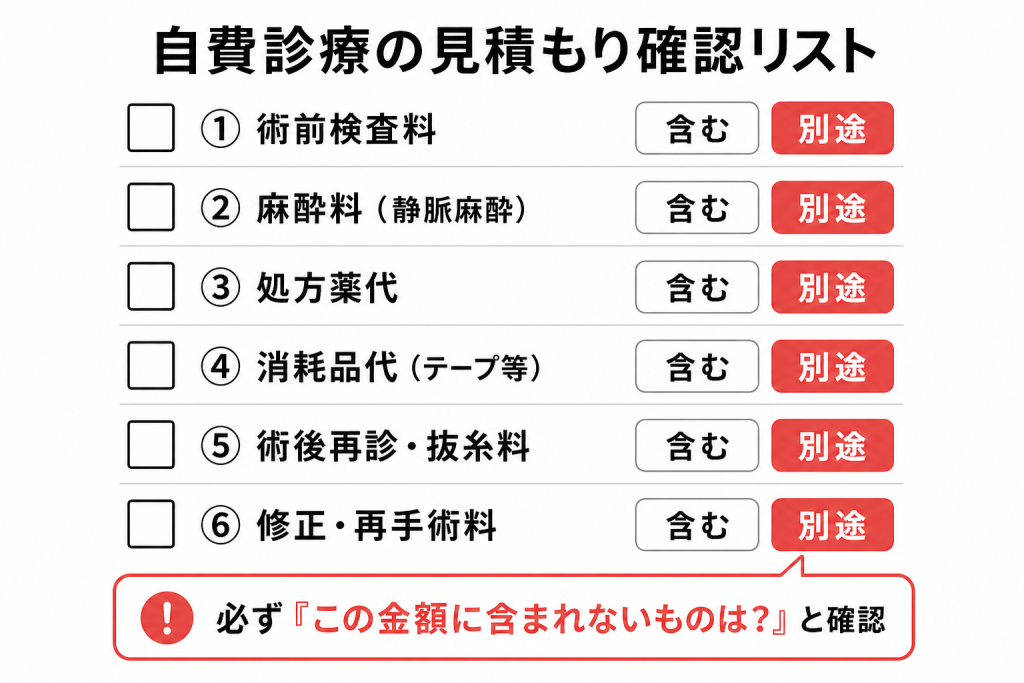

見積もりに含まれない「別途費用」のパターン

自費診療で注意が必要なのは、広告やウェブサイトに掲載されている手術料が「手術料のみ」であるケースが多い点です。実際の総額には、以下のような費用が別途加算されることがあります。

- 術前検査料:血液検査や視力・視野検査など、手術前に必要な診察・検査費用

- 麻酔料:局所麻酔は手術料に含む場合もあるが、静脈麻酔(眠れる麻酔)は別途加算されるケースが多い

- 処方薬代:術後に処方される抗生剤・痛み止めなどの薬代

- 圧迫用テープ・専用器具:ダウンタイム中に使用する消耗品

- 再診料・抜糸料:術後通院時の費用(無料アフターケアの範囲に含まない場合)

- 修正・再手術料:仕上がりに左右差や不満が生じた場合の対応費用

初回カウンセリングで提示される金額が「手術料のみ」なのか「一式込み」なのかを必ず確認し、上記の項目が含まれているかどうかを一つずつチェックすることが、費用の見誤りを防ぐうえで欠かせません。

自費診療の費用を正しく比較する3つの確認ポイント

複数のクリニックを比較する際は、以下の3点を軸に見積もりを精査してください。

1. 総額ベースで比較する 手術料だけでなく、検査・麻酔・薬代・アフターケアを含めた総額を各クリニックに提示してもらう。診療科(形成外科・眼科・美容外科)によって費用の内訳が異なるため、項目ごとに確認することが重要です。

2. 保証・修正の条件を確認する 術後の修正が無料になる期間や条件はクリニックによって大きく異なります。保証なしのクリニックで再手術が必要になった場合、追加費用が発生し、結果的に総額が高くなることがあります。

3. 担当医師の専門性を確認する 美容外科の広告では費用が前面に出やすいですが、まぶたの構造や症状に精通した医師が執刀するかどうかが仕上がりに直結します。費用だけでなく、医師の専門領域や経験も比較の基準に加えましょう。

自費診療は患者が希望する術式や仕上がりを選べる自由度がある反面、費用の透明性が保険診療より低くなりがちです。見積もりを受け取ったら、必ず「この金額に含まれないものはありますか」と確認するひと手間が、想定外の出費を防ぐことにつながります。

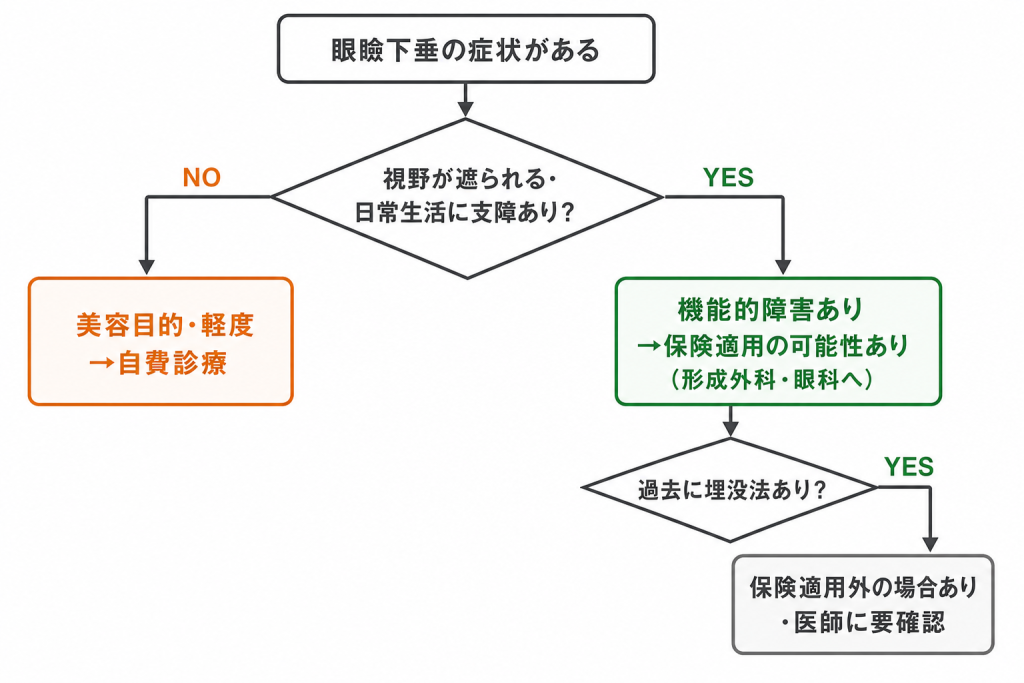

眼瞼下垂手術が保険適用になる条件

自費診療の費用水準を把握したうえで、多くの患者が気になるのが「自分の症状は保険適用を受けられるのか」という点です。保険適用の可否は費用の総額を大きく左右するため、条件を正確に理解しておくことが重要です。保険適用となるかどうかは、症状が「機能的な障害を伴うか」という医学的な基準に基づいて医師が判断します。自己判断で「保険が使える」と思い込んでいると、実際の診察で自費診療になるケースも少なくありません。

機能的な障害がある場合に保険適用となる

眼瞼下垂の手術に保険が適用されるのは、まぶたの下垂によって視野が遮られる、眼精疲労や頭痛が生じるなど、日常生活に支障をきたす機能的な障害が認められる場合です。

具体的には、以下のような症状が判断の目安になります。

- 上まぶたが瞳孔にかかり、視野の上方や正面が遮られている

- まぶたを開けようとする際に額の筋肉を過剰に使い、慢性的な頭痛・肩こりが生じている

- 眼瞼挙筋の機能が低下しており、自力でまぶたを十分に開くことができない

これらの症状が診察・検査によって客観的に確認され、手術が医療上必要と判断された場合に、保険診療の対象となります。3割負担であれば術式に応じた自己負担額で手術を受けることができます。

美容目的では保険適用されない

まぶたのたるみが気になる、二重のラインを整えたいといった美容目的の手術は、機能的な障害がないと判断されるため、保険は適用されません。

見た目のたるみがあっても、視野への影響が軽微で日常生活に支障がない場合は「美容上の問題」とみなされ、自費診療での対応となります。「年齢とともにまぶたが重く感じる」という訴えは多いですが、主観的な不快感だけでは保険適用の根拠にはなりません。患者が希望していても、医師が機能的障害を確認できなければ保険での手術は認められない、というのが原則です。

軽度の場合や過去に埋没法をしている場合の扱い

症状が軽度の場合、機能的な障害と認定されるかどうかは診察での精密な評価次第です。軽度であっても視野検査や眼瞼機能の測定で客観的な障害が確認されれば保険適用となる場合があります。一方、自覚症状があっても検査値が基準を満たさなければ、自費診療になります。

また、過去に美容目的の埋没法(二重術) を受けている場合は注意が必要です。埋没法による癒着や変形が原因で眼瞼下垂が生じているケースでは、「美容手術の結果として生じた状態」とみなされ、保険適用が認められないことがあります。ただし判断はクリニックや医師によって異なるため、診察時に経緯を正直に伝えたうえで確認することが重要です。

保険適用の判断は何科に相談すべきか

眼瞼下垂の保険適用を判断できる診療科は、主に形成外科と眼科です。美容外科は自費診療を中心としたクリニックが多く、保険診療を行っていない場合があります。

形成外科では眼瞼の機能と形態の両面から評価を行い、挙筋前転法などの術式を保険診療として実施しているケースが多くあります。眼科では視野障害や眼瞼機能の検査に強みがあり、眼疾患を合併している場合にも対応しやすいです。

まず保険適用での手術を希望するのであれば、形成外科または眼科を受診し、症状を詳しく伝えたうえで医師に判断を仰ぐことをお勧めします。美容外科で「保険適用可能」と案内されている場合も、実際に保険診療を行っているかどうか事前に確認してください。

総額を正しく把握するための費用軽減制度

保険適用の条件を確認したうえで、次に押さえておきたいのが費用を抑えるための制度です。眼瞼下垂の手術は保険診療であっても数万円単位の自己負担が生じることがあります。高額療養費制度・医療費控除・民間の医療保険という3つの制度を正しく活用できるかどうかで、最終的な実質負担額は大きく変わります。

高額療養費制度で1か月の自己負担に上限を設ける

高額療養費制度とは、同一月(1日〜末日)に医療機関へ支払った自己負担額が一定の上限を超えた場合に、超過分が後から払い戻される公的制度です。眼瞼下垂の手術を保険診療で受ける患者にとって、特に手術料と術前検査が同月に集中する場合に対象になる可能性があります

上限額は年齢・所得によって異なります。たとえば70歳未満・標準的な所得区分(年収約370万〜770万円)の場合、自己負担の上限は月額約8万〜9万円:正確な区分ごとの金額は厚生労働省またはご加入の健康保険組合にご確認ください)となります。3割負担で手術費用が高額になる場合でも、この制度を利用することで実質負担を抑えられます。

利用には事前に「限度額適用認定証」を取得しておくと、窓口での支払い時点から上限額が適用されるため、一時的な立て替えが不要になります。申請はご加入の健康保険組合または国民健康保険の窓口で行えます。

医療費控除で確定申告から費用を取り戻す

医療費控除は、1年間(1月〜12月)に支払った医療費が一定額を超えた場合に、確定申告によって所得税の一部が還付される制度です。保険診療・自費診療のどちらで受けた手術費用も対象になり得ます。

ただし、美容目的と判断される自費診療の費用は医療費控除の対象外となる場合があります。機能的な症状の改善を目的とした眼瞼下垂の手術は対象になることが多いですが、美容クリニックでの診療であっても症状の改善が必要と認められれば適用できるケースがあります。判断が難しい場合は税務署や税理士への相談が確実です。

対象となる費用には、手術料・麻酔料・術前検査・処方薬代・通院交通費(公共交通機関分)などが含まれます。領収書は必ず保管しておきましょう。

民間の医療保険が給付金の対象になるケース

民間の医療保険(入院・手術給付金が付いているタイプ)に加入している場合、眼瞼下垂の手術が給付金の支払い対象となることがあります。一般的に、保険診療として実施された手術は給付対象になりやすく、医師が機能的な障害と判断してまぶたの切除・挙筋前転法などを行った場合が典型例です。

一方で、自費診療・美容目的の手術は給付対象外とする保険が多い点に注意が必要です。また、加入している保険の「手術給付金の対象手術」の定義は各社・各商品によって異なるため、手術前に保険会社へ「手術名・手術コード」を確認のうえ問い合わせることをおすすめします。給付金が受け取れれば実質的な自己負担をさらに下げることができるため、希望する手術が決まった段階で必ず確認しておきましょう。

クリニック選びで総額が変わる理由と選び方

費用を抑える制度を活用することと同じくらい重要なのが、どのクリニック・診療科を選ぶかという判断です。眼瞼下垂の手術は、受診する診療科や医師によって費用の構造が異なり、同じ症状でも総額に大きな差が生じることがあります。「安いから」という理由だけで選んでしまうと、修正費用が別途かかるリスクもあるため、選び方を正しく理解しておくことが大切です。

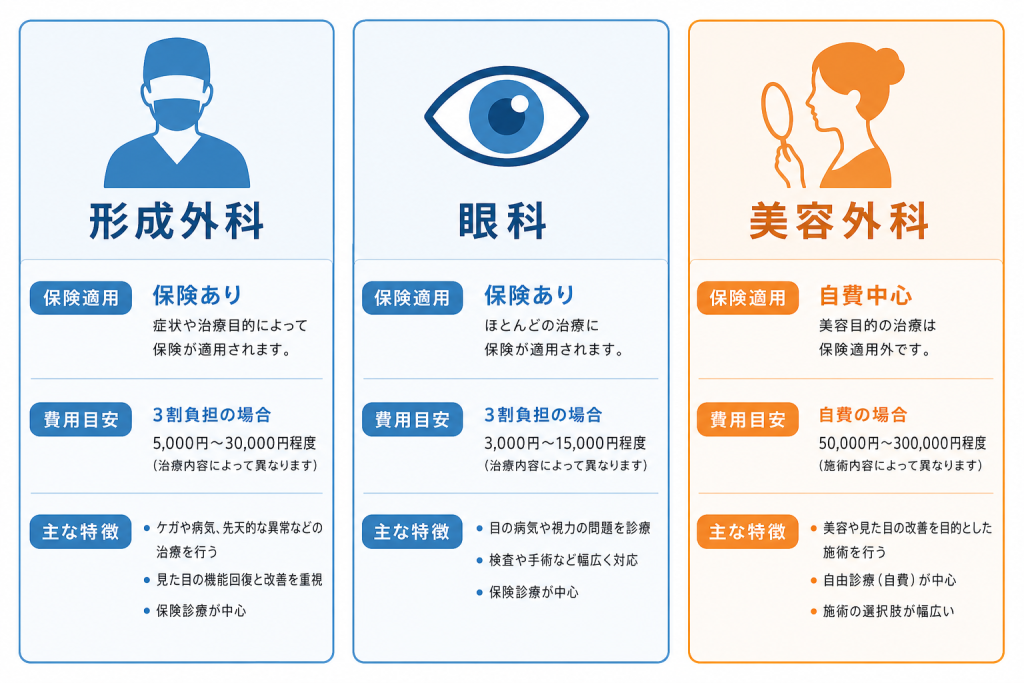

形成外科・眼科・美容外科でかかる費用の違い

眼瞼下垂の手術を扱う診療科は主に形成外科・眼科・美容外科の3つに分かれており、それぞれ費用の仕組みが異なります。

| 診療科 | 保険適用 | 費用の目安 | 特徴 |

|---|---|---|---|

| 形成外科 | 原則あり | 3割負担で数万円程度 | 機能改善を目的とした手術が中心。保険診療の術式に精通した医師が多い |

| 眼科 | 原則あり | 3割負担で数万円程度 | まぶたの機能・視野への影響を重視。眼科的な精査も同時に受けられる |

| 美容外科 | 原則なし(自費診療) | 10万〜30万円超も | 二重形成などの美容ニーズにも対応。術式の選択肢は広いが全額自己負担 |

保険適用の手術を希望する患者は、形成外科または眼科を受診するのが基本です。一方で、見た目の仕上がりや二重のデザインにこだわりがある場合は、美容外科で自費診療を選ぶケースもあります。ただし、保険診療と自費診療では診療報酬の体系が異なるため、同じ「挙筋前転法」であっても費用の根拠や内訳は異なります。受診前に、その医師が保険診療に対応しているかを確認することが必要です。

安さだけで選ぶリスクと仕上がり・修正コストの関係

自費診療のクリニックを比較する際、提示される手術料の安さだけで判断するのは注意が必要です。初回の費用が低く見えても、術後の通院費・薬代・追加処置が別途請求される場合があり、総額では高くなるケースがあります。

また、仕上がりに満足できなかった場合や、左右差・二重幅の不整などが生じた場合の修正手術は、クリニックによって無償対応・有償対応・対応不可と扱いがまちまちです。修正が有償となれば、さらに数万〜十数万円の費用が発生することもあります。

美容を希望する患者にとっては、修正まで含めた総額で比較することが、実質的なコストを正しく把握するうえで欠かせません。医師の症例実績・術式の説明の丁寧さ・アフターケアの内容を確認したうえでクリニックを選ぶことが、結果として費用の無駄を防ぐことにつながります。

手術の流れとダウンタイム・術後の注意点

クリニックと診療科を選んだあとは、実際の手術の流れを把握しておくことが大切です。初診から手術当日、そして術後の回復期間まで、各段階でどのような対応が必要になるかを理解しておくと、スケジュールの見通しが立てやすくなります。また、ダウンタイム中に追加の費用が発生しやすいタイミングもあるため、あらかじめ知っておくことで総額の予測精度が上がります。

初診から手術当日までの流れ

眼瞼下垂の手術は、初診当日にすぐ行われるわけではなく、複数のステップを経て実施されます。一般的な流れは以下のとおりです。

1. 初診・問診・視機能検査:まぶたの開き具合や視野の状態を確認し、保険適用の可否を医師が判断します。 2. 術前検査:血液検査や心電図など、手術に必要な全身状態の確認を行います。保険診療の場合、この費用も保険対象となることが一般的です。 3. 手術日の予約・説明:術式の選択と説明(インフォームドコンセント)を受け、同意書に署名します。美容目的での希望がある場合は、この段階で自費診療となる旨の案内があります。 4. 手術当日:局所麻酔を施したうえで、挙筋前転法などの術式でまぶたの切除・縫合を行います。手術時間は術式や両目か片目かによって異なりますが、おおむね30〜60分程度が目安です。 5. 当日の処置・帰宅:術後の状態を確認後、処方薬を受け取って帰宅します。

保険適用の手術では、初診から手術まで別日になるケースがほとんどです。3割負担の患者であれば、術前検査と手術それぞれの受診で費用が発生する点を念頭に置いておきましょう。

ダウンタイムの期間と腫れ・抜糸のタイミング

手術後は一定期間のダウンタイムがあります。症状の程度や術式によって個人差はありますが、おおまかな目安は以下のとおりです。

| 時期 | 主な状態・対応 |

|---|---|

| 術後1〜3日 | 腫れ・内出血がもっとも強い時期。アイスノンなどで冷却することが多い |

| 術後7〜10日前後 | 抜糸のために通院が必要。この通院費用も総額に含まれる |

| 術後1か月 | 腫れが概ね落ち着き、仕上がりの確認ができる時期 |

| 術後3〜6か月 | むくみが完全に引き、最終的な状態に近づく |

抜糸は保険診療・自費診療ともに手術費用に含まれているクリニックが多いですが、含まれていない場合は別途費用がかかります。事前に確認しておくことが重要です。

術後に追加費用が発生しやすいケース

術後の経過によっては、想定していなかった費用が発生することがあります。代表的なケースを挙げます。

- 感染・傷口トラブルへの対処:術後に炎症や傷口の開きが起きた場合、追加の処置や投薬が必要となり、その分の診察料・薬代がかかります。

- 左右差・開き不足による修正:仕上がりに左右差が出たり、まぶたの開きが不十分だったりした場合、修正手術が必要になることがあります。保険診療の場合でも、修正が美容的な理由と判断されると自費対応になるケースがあるため、医師への確認が必要です。

- 眼精疲労や角膜への影響:術後にドライアイや角膜への刺激が生じた場合、眼科での追加診療が必要になることがあります。

- 術後の点眼薬・内服薬の追加処方:処方期間が延びると、その分の薬代が加算されます。

追加費用のリスクを最小化するには、術後の通院指示をきちんと守り、気になる症状があれば早めに担当医師に相談することが大切です。

眼瞼下垂手術の費用に関するよくある質問

手術の流れやダウンタイムを把握したうえで、費用に関して疑問が残っている方も多いはずです。ここでは「保険適用と自費診療で手術の内容に差はあるのか」「分割払いはできるのか」など、患者から特に多く寄せられる疑問を整理します。手術を検討するにあたり、最後の確認として活用してください。

保険適用と自費診療で手術の質や術式に差はある?

結論からいうと、保険適用の診療が「質が低い」わけではありません。保険診療では、挙筋前転法など機能改善を目的とした術式に保険が適用されます。一方、自費診療では二重のラインや仕上がりの美しさなど、美容的な希望に沿った術式の選択肢が広がります。

同じ医師が両方を担当するクリニックもあります。ただし、保険診療では療養担当規則に基づく制約があるため、美容目的の追加処置を同時に行うことはできません。症状の改善を主目的とする場合は保険診療で十分対応できるケースが多く、まずは形成外科や眼科への相談が出発点になります。

分割払い・医療ローンは利用できる?

保険診療では、基本的に分割払いや医療ローンの対象にはなりません。自費診療の場合は、クリニックによってクレジットカードの分割払いや、信販会社を通じた医療ローンを利用できることがあります。

医療ローンは金利が発生するため、総額が表示価格より高くなる点に注意が必要です。また、ローン審査が通らない場合もあります。費用の支払い方法については、初診時または手術の見積もりを受けるタイミングで、クリニックに直接確認するのが確実です。

術前検査と手術を別日にすると費用は増える?

初診日に検査を行い、後日改めて手術を受ける場合、検査費用と手術費用はそれぞれ別の日の診療として計上されます。保険診療では3割負担であれば検査料・診察料の自己負担は数百円から数千円程度になることが多く、別日にしたからといって大幅に総額が増えるわけではありません。

ただし、自費診療の場合は「カウンセリング料」「再診料」が別途発生するクリニックもあります。見積もりを受ける際に、検査・カウンセリングから手術までの費用が一括で提示されているか、それとも都度発生するかを確認しておきましょう。

再手術・修正が必要になった場合の費用はどうなる?

術後に左右差や開きの不足など修正が必要になるケースがあります。保険診療で受けた手術の修正であっても、改めて保険適用の条件(機能的な障害があること)を満たすかどうかが判断されます。症状が残っていれば保険診療として対応できる場合もありますが、美容的な微調整が目的であれば自費診療になります。

自費診療クリニックでは「術後〇か月以内の修正は無料」などの保証制度を設けているところもあります。一方、保証の範囲外や期間外の修正は別途費用が発生します。再手術は最初の手術より難易度が上がることもあるため、費用だけでなく担当医師の経験についても確認することが大切です。